BNY Mellon está explorando los depósitos tokenizados para pagos en blockchain, buscando eficiencia, liquidez y modernización para el sector financiero.

Bank of New York Mellon (BNY Mellon), la institución financiera más antigua de Estados Unidos, con más de 240 años de historia, está explorando un proyecto que podría transformar la manera en que se mueven los pagos globales. Según un reportaje reciente de Bloomberg, este banco está trabajando en el lanzamiento de depósitos tokenizados, una innovación que permitiría a sus clientes realizar pagos directamente en redes blockchain.

La magnitud de esta iniciativa es difícil de ignorar. BNY Mellon procesa alrededor de 2,5 billones de dólares en pagos diarios y custodia cerca de 55,8 billones de dólares en activos bajo gestión. Si logra integrar blockchain en su infraestructura, el impacto no solo sería interno, sino que podría redefinir los estándares de eficiencia en el sistema financiero internacional.

Accede al futuro: los principales criptoactivos están a un clicBNY Mellon explora el potencial de los depósitos tokenizados

Los depósitos tokenizados funcionan como representaciones digitales de los depósitos bancarios tradicionales. En la práctica, son tokens digitales que equivalen a dinero depositado en una cuenta bancaria, pero que circulan en una red blockchain con la misma seguridad que los fondos tradicionales. La diferencia clave es la velocidad y la programabilidad que aporta la tecnología. Gracias a las bondades de la blockchain, las transferencias podrían liquidarse en segundos, y los contratos inteligentes permitirían automatizar operaciones de tesorería que hoy requieren procesos manuales y costosos.

Carl Slabicki, responsable de la plataforma de servicios de tesorería de BNY Mellon, explicó en la entrevista con Bloomberg que el objetivo es superar las limitaciones de la tecnología heredada y modernizar los pagos en tiempo real, tanto domésticos como transfronterizos, con blockchain.

La tokenización se apodera de la banca tradicional

El interés de BNY Mellon por la tecnología blockchain se corresponde con una tendencia más amplia, en la que grandes instituciones financieras ya están experimentando con soluciones similares. JPMorgan, por ejemplo, lanzó pruebas con JPMD, un token que representa depósitos en dólares sobre la red Base, mientras que HSBC introdujo un servicio de depósitos tokenizados para clientes corporativos. Incluso SWIFT, la red global de pagos interbancarios, anunció recientemente la integración de un libro compartido basado en blockchain en colaboración con Consensys y más de 30 instituciones financieras.

Además, BNY Mellon ya había dado pasos hacia la industria blockchain. El banco, junto a Goldman Sachs, lanzó un sistema que permite a los clientes invertir en fondos del mercado monetario con registros de propiedad almacenados en blockchain. Además, a principios de este año presentó su plataforma Digital Asset Data Insights, que transmite datos de contabilidad de fondos a Ethereum mediante contratos inteligentes, con el objetivo de mejorar la transparencia y la precisión de la información.

Gestiona tu liquidez con activos digitales en Bit2MeEl piloto de depósitos tokenizados del banco busca demostrar que los pagos pueden liquidarse en segundos sin abandonar la protección del sistema bancario regulado. En un entorno donde las transferencias internacionales suelen tardar días y acumular comisiones, la promesa de eficiencia es evidente. Según Deloitte, para 2030 una de cada cuatro transferencias transfronterizas de gran valor podría realizarse en rieles tokenizados, lo que supondría un ahorro anual de 50.000 millones de dólares en comisiones para las empresas.

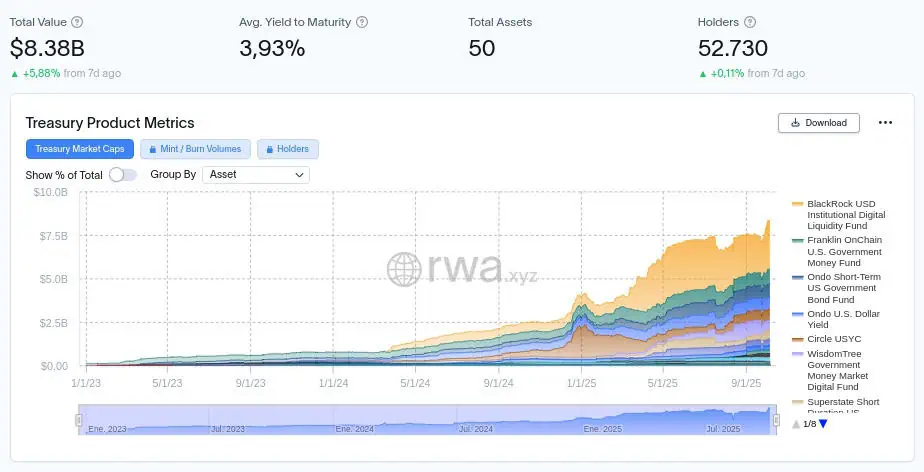

Por otro lado, el mercado ya ofrece señales de que la tokenización está escalando más allá de los experimentos. Los datos de la plataforma RWAxyz revelan que los bonos del Tesoro de Estados Unidos tokenizados superaron los 8.000 millones de dólares, una cifra que muestra cómo la liquidación en cadena empieza a consolidarse en activos financieros de gran volumen.

Fuente: RWAxyz

Eficiencia frente a estabilidad

La innovación que explora BNY Mellon con los depósitos tokenizados no está exenta de desafíos. Por un lado, la Autoridad Bancaria Europea (EBA) publicó recientemente un informe en el que advierte sobre la necesidad de definir con claridad qué son los depósitos tokenizados bajo el marco regulatorio MiCAR, para evitar confusiones con el dinero electrónico. El organismo también alertó que la programabilidad de estos depósitos podría alterar el comportamiento de los clientes en momentos de crisis, afectando la liquidez del sistema.

De igual forma, el Fondo Monetario Internacional (FMI) coincide en que la tokenización puede reducir riesgos de liquidación al incorporar confianza y programabilidad en los libros contables. Sin embargo, también advierte que la interconexión de múltiples blockchains podría propagar el contagio financiero más rápido en situaciones de estrés si la gobernanza no evoluciona al mismo ritmo que la tecnología.

En medio de esos debates, el piloto de BNY Mellon surge como un punto de referencia tanto para reguladores como para bancos centrales. Su experiencia permitirá observar cómo se puede combinar la eficiencia y rapidez que ofrece la tokenización en blockchain con las exigencias de seguridad y estabilidad que demandan los mercados financieros globales. El reto, al final, no es solo técnico ni normativo, sino de equilibrio: hacer que la innovación avance sin comprometer la confianza en el sistema.

Crea tu cuenta y accede al mercado cripto hoy mismoUna transición que empieza en lo minorista

A medida que los grandes bancos y corporaciones impulsan los proyectos piloto de tokenización, algunos analistas sostienen que el verdadero impulso inicial podría venir desde los pequeños ahorradores. Max Gokhman, de Franklin Templeton, considera que los flujos de clientes individuales podrían ser los responsables de aportar la liquidez necesaria en esta primera fase, mientras los inversores institucionales aguardan marcos regulatorios más definidos y mercados secundarios con mayor profundidad.

La experiencia reciente con los fondos cotizados en bolsa (ETF) y otros productos tokenizados muestra que los usuarios minoristas suelen ser los primeros en adoptar nuevas herramientas financieras digitales. Esto podría acelerar la transición hacia un ecosistema donde los depósitos tokenizados convivan con los tradicionales, ofreciendo a los clientes más opciones y a los bancos nuevas formas de competir en eficiencia.

Por tanto, el movimiento de BNY Mellon va mucho más allá de un ensayo tecnológico. Es una jugada estratégica en pleno auge de la tokenización de activos del mundo real, que abarca desde bonos hasta bienes raíces.

La propia Intercontinental Exchange (ICE), matriz de la Bolsa de Nueva York, invirtió recientemente en Polymarket para integrar datos de mercado sobre blockchain, una señal clara de que las infraestructuras financieras globales están evolucionando hacia un entorno cada vez más digital y nativo de esta tecnología.

BNY Mellon avanza hacia la banca tokenizada

En resumen, el proyecto de depósitos tokenizados de BNY Mellon refleja la convergencia entre la banca tradicional y la innovación blockchain. Con más de dos siglos de historia, la institución busca demostrar que es posible mover dinero con la misma rapidez que las criptomonedas, pero bajo el respaldo y la credibilidad de un banco regulado.

Los beneficios potenciales son claros: pagos en tiempo real, reducción de costos y mayor transparencia. Sin embargo, los retos tecnológicos y regulatorios siguen siendo significativos. La mirada de los supervisores internacionales está puesta en cómo estas iniciativas pueden transformar la infraestructura financiera sin comprometer la estabilidad del sistema.

Si el piloto de BNY Mellon logra escalar, podría marcar un hito en la modernización de los pagos globales y abrir la puerta a una nueva etapa en la relación entre blockchain y banca. Como señaló Bloomberg, el experimento busca sentar las bases de una infraestructura capaz de sostener el volumen y la confianza que exige el sistema financiero mundial.

Crea tu cuenta gratuita y se parte de la nueva era financiera