Michael Saylor asegura que su empresa Strategy resistiría un desplome de Bitcoin a 8.000 dólares, mientras el gobierno estadounidense descarta la posibilidad de un rescate financiero.

Recientemente, el Secretario del Tesoro de los Estados Unidos, Scott Bessent, ha fijado una postura firme respecto a una posible intervención gubernamental en los mercados de criptomonedas. Según sus declaraciones, la administración actual no emitirá órdenes para que las instituciones bancarias privadas adquieran Bitcoin con el objetivo de sostener su cotización en periodos de debilidad como el que se vive actualmente.

Al parecer, esta determinación busca fomentar una confianza basada en la transparencia y la madurez del sector, marcando una distancia clara frente a los modelos de rescate tradicionales que caracterizan a las finanzas convencionales.

Bitcoin resiste la volatilidad: opera aquíStrategy sostiene su estrategia en medio del mercado bajista

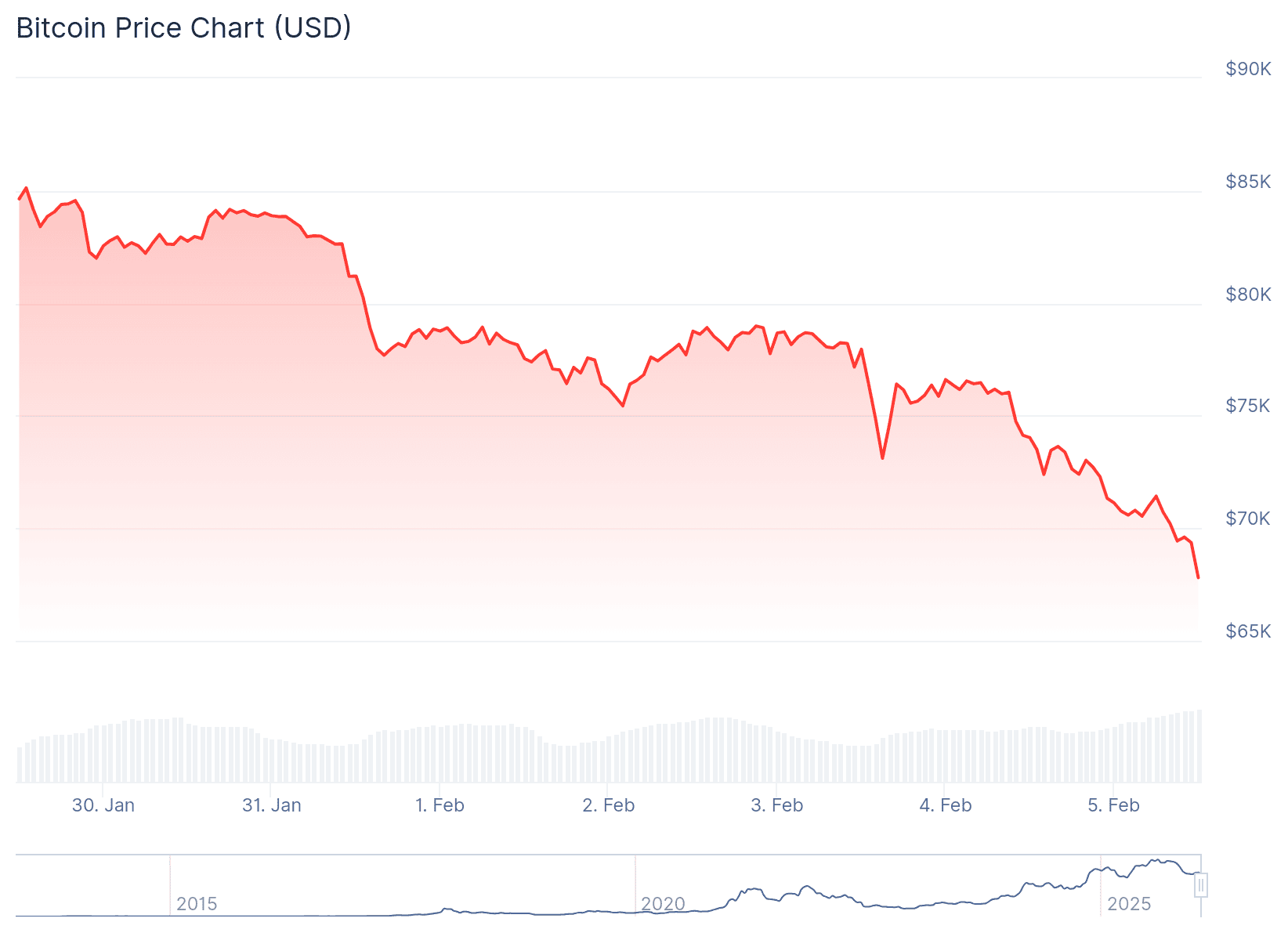

Aunque el precio de Bitcoin ha retrocedido alrededor de un 45% desde su último máximo histórico (ATH) y algunos analistas anticipan que el mercado bajista aún podría extenderse, Michael Saylor mantiene su postura firme. El presidente ejecutivo de Strategy continúa defendiendo la solidez financiera de la compañía, convencido de que su exposición a Bitcoin no representa un riesgo, sino una fortaleza a largo plazo.

La empresa ha construido una estructura de capital pensada para resistir crisis prolongadas en el mercado. Saylor explicó que incluso si el precio de Bitcoin cayera hasta los 8.000 dólares, Strategy seguiría siendo capaz de cumplir con todas sus obligaciones. Su argumento se basa en una relación de equilibrio entre la deuda neta, que ronda los 6.000 millones de dólares, y un inventario de 717.131 BTC que actúa como reserva estratégica. Aun con la corrección reciente del mercado, esas tenencias representan un colchón financiero ocho veces mayor que sus compromisos de deuda, una proporción que refuerza su capacidad de resistencia.

La gestión de la deuda se ha convertido en el eje de esta estrategia de supervivencia corporativa. En lugar de asumir presiones de corto plazo, la empresa ha escalonado sus vencimientos entre 2027 y 2032, un margen temporal que le permite administrar el capital sin comprometer su liquidez. El plan contempla una conversión progresiva de bonos en acciones, lo que transformaría parte de su deuda en capital propio. Con ello se busca fortalecer el balance sin recurrir a nueva financiación externa y reducir el apalancamiento de manera natural.

Algunos analistas advierten que este proceso podría generar cierta dilución para los accionistas actuales si el mercado bursátil no acompaña la recuperación, pero Saylor sostiene una visión de largo plazo. Según su enfoque, Bitcoin representa no solo un activo de reserva, sino también una apuesta por la independencia financiera en un entorno económico volátil. Más que una maniobra arriesgada, la estrategia de la compañía apunta a consolidar su papel como uno de los mayores tenedores institucionales de Bitcoin, incluso en los momentos de mayor presión del ciclo bajista.

Fuente: Bitcoin Treasuries

Riesgo, deuda convertible y resistencia en ciclos bajistas

A pesar de las proyecciones optimistas de la directiva de Strategy, existen voces que analizan los riesgos subyacentes de mantener una tesorería vinculada casi exclusivamente a un activo como Bitcoin, aún volátil.

Algunos especialistas financieros señalan que una caída drástica en el precio de mercado generaría pérdidas contables significativas que podrían complicar futuras refinanciaciones. Bitcoin ha demostrado una capacidad extraordinaria para recuperarse de ciclos bajistas, pero esa resiliencia, admirada por muchos, no elimina los retos inmediatos que enfrentan las empresas que lo integran en su estructura de balance. Detrás de los números se encuentra una tensión constante entre la visión de largo plazo y las presiones del corto plazo impuestas por el mercado. En este contexto, la volatilidad deja de ser solo un dato estadístico y se convierte en un factor que moldea decisiones corporativas críticas.

Fuente: CoinGecko

El comportamiento reciente de los bonos convertibles asociados a compañías con fuerte exposición a Bitcoin como Strategy refleja con claridad esta realidad. Los fondos de cobertura que adquieren estos instrumentos suelen operar bajo estrategias de arbitraje, buscando márgenes entre el precio de la acción y el valor del bono. Mientras el mercado cripto se mantiene en tendencia positiva, convertir deuda en acciones resulta una operación rentable y predecible. Pero cuando los precios retroceden, la posibilidad de que los tenedores exijan el pago en efectivo genera presión sobre la liquidez disponible. Para Strategy, administrar ese equilibrio entre riesgo y oportunidad se ha vuelto esencial para sostener la confianza de los inversores y demostrar que la resiliencia de Bitcoin también puede extenderse a la gestión financiera de quienes lo adoptan.

Por ello, aun con estos puntos de tensión, Strategy ha intentado blindar su posición para sostener su narrativa de tenencia de Bitcoin a largo plazo, combinando un calendario de vencimientos extendido en sus notas convertibles con una reserva en efectivo relevante que actúa como colchón frente a periodos prolongados de debilidad en el precio de Bitcoin. Esta combinación le ha otorgado a la empresa un margen temporal para atravesar fases adversas del mercado sin tener que capitular sobre su estrategia de acumulación de BTC. Aunque, de hecho, no elimina el hecho de que su valoración bursátil y su acceso futuro a financiamiento dependen en gran medida de que la criptomoneda mantenga, en el largo plazo, su rol aspiracional como reserva de valor.

Strategy convierte la volatilidad de Bitcoin en una ventaja

Lejos de enfocarse en la volatilidad de Bitcoin, Michael Saylor ha orientado la estrategia de su compañía hacia el aprovechamiento del crédito y la equidad digitales como herramientas para reducir el impacto de las variaciones del mercado.

Strategy integra ambos conceptos dentro de una arquitectura de capital diseñada para que el riesgo de precio no recaiga por igual sobre todos los inversores, sino que se distribuya entre quienes buscan estabilidad y quienes aceptan mayor exposición a cambio de más potencial de retorno. En esa lógica, el crédito digital representado por STRC y la equidad digital representada por MSTR funcionan como dos caras de una misma apuesta corporativa por Bitcoin.

Saylor resumió esta idea en un mensaje simple en X, donde afirma que la empresa mitiga la volatilidad de BTC para crear Crédito Digital con STRC y la amplifica para crear Equidad Digital con MSTR.

Detrás de ese mensaje de Saylor hay una ingeniería financiera que se aprecia con claridad, donde los instrumentos de crédito están estructurados para ofrecer un flujo de pagos más predecible, mientras que las acciones ordinarias concentran el impacto directo de los movimientos de Bitcoin en el balance de Strategy. Así, quienes compran MSTR asumen la montaña rusa del precio con la expectativa de que, a largo plazo, Bitcoin funcione como capital digital que incremente el valor de la compañía, mientras que quienes se inclinan por STRC priorizan ingresos relativamente estables y menor sensibilidad diaria al mercado cripto.

En este esquema, STRC se posiciona como un amortiguador de volatilidad para el inversor que desea tener exposición a Bitcoin sin tener que soportar las caídas diarias ni la ansiedad asociada a esas oscilaciones bruscas. El diseño de este crédito digital busca eliminar esas sacudidas en el precio del activo subyacente a nivel del tenedor de STRC y canalizarlas hacia otros tramos de la estructura de capital, principalmente hacia los accionistas de MSTR, que son quienes absorben la mayor parte de los cambios de valoración.

De esta manera, STRC se presenta como un instrumento de crédito estable y de alto rendimiento, capaz de competir con los fondos tradicionales del mercado monetario, pero respaldado por una de las mayores reservas corporativas de Bitcoin del mundo.

Crea tu reserva de Bitcoin en Bit2MeUna fábrica de rendimiento en la era digital

Strategy se ha ido configurando como una especie de fortaleza financiera apoyada casi por completo en Bitcoin, con una gran tesorería en BTC en el centro y una capa de productos de crédito y capital construidos alrededor de ese núcleo. En otras palabras, en lugar de ver la oscilación del precio solo como un riesgo para el balance, la empresa la ha fragmentado y empaquetado en distintos vehículos financieros con el objetivo de diseñar estructuras cada vez más sofisticadas.

Esta estrategia corporativa se ha desarrollado bajo una lupa constante de analistas y expertos que vigilan las pérdidas en papel que actualmente registra Strategy. Los analistas de Arkham, por ejemplo, señalaron que Strategy registra pérdidas no realizadas de doble dígito sobre el coste medio de compra de su posición en BTC. Este dato está alimentando el debate sobre una posible venta de parte de la tesorería de Bitcoin. Sin embargo, los mismos expertos han matizado este temor, subrayando que la compañía ha organizado su plan financiero para que la venta de Bitcoin sea el último escalón o recurso dentro de la jerarquía de decisiones, privilegiando primero el refinanciamiento o la conversión de notas convertibles y otros instrumentos siempre que el mercado de crédito se mantenga disponible.

Visto así, el famoso precio medio de entrada de Saylor pesa menos que la capacidad de Strategy para seguir utilizando la deuda convertible, la emisión de acciones y vehículos como STRC para acceder a capital fresco. Cada vez que el ejecutivo vende acciones de MSTR para financiar nuevas compras de BTC, lo hace sin generar compromisos de efectivo adicionales para la compañía, lo que le permite operar con la posición en pérdidas contables mientras cumpla sin sobresaltos con cupones, dividendos y vencimientos.

En ese marco, STRC surge como un mecanismo que convierte una fuerte exposición a Bitcoin en una herramienta sólida de crédito digital con atractivo para inversores institucionales y sofisticados, que buscan rendimiento y estabilidad sin abandonar la narrativa de Bitcoin como reserva digital de valor global.