Un nuevo informe financiero analiza cómo el Comité de Basilea penaliza la adopción de Bitcoin en los bancos.

El Bitcoin Policy Institute publicó un nuevo informe de investigación titulado Basel’s 1250% Mistake, el cual analiza si las normativas bancarias internacionales restringen injustamente la adopción de Bitcoin o si dicha supervisión estricta protege la estabilidad financiera. Dicho documento, redactado por Conner Brown, profundiza en el peso de riesgo del 1.250% asignado a este activo digital bajo el Grupo 2b, la clasificación más punitiva del marco de capital del Comité de Basilea.

Según el informe, esta regulación constituye un error de categoría que requiere corrección, ya que vuelve económicamente inviables los servicios relacionados con la criptomoneda para los bancos regulados. Los investigadores indican que esta penalización limita severamente la adopción institucional al desconocer el potencial, la liquidez y la transparencia que ofrece la red descentralizada de Bitcoin en la actualidad.

Sé tu propio banco: compra Bitcoin aquíEl peso de riesgo del 1.250% de Basilea bloquea la banca regulada frente a Bitcoin

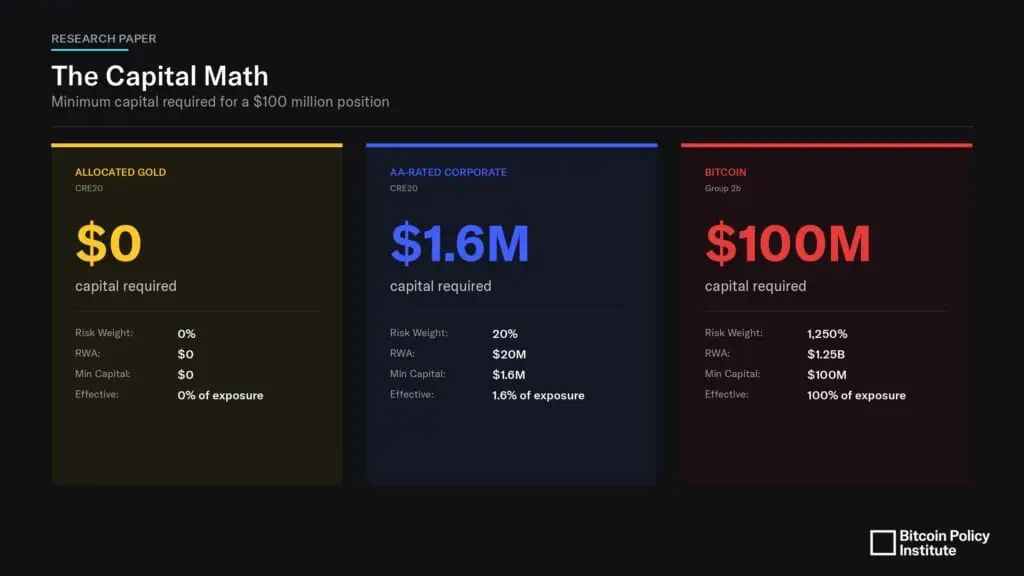

El Comité de Basilea, a través de su estándar prudencial SCO60 finalizado en diciembre de 2022, clasifica las exposiciones a criptoactivos en 2 grupos principales. Bitcoin se encuentra asignado por defecto al Grupo 2b, la categoría que impone un peso de riesgo del 1.250%. De acuerdo con el informe, este porcentaje, al multiplicarse por el requerimiento de capital mínimo del 8%, genera una exigencia de capital equivalente al 100% de la exposición, creando una relación de dólar por dólar.

El informe indica que, una vez incorporados los márgenes de amortiguación y los objetivos internos de gestión de riesgo, el requerimiento real de capital incluso supera la exposición inicial. En la práctica, esto implica que un banco regulado que mantenga una posición de 100 millones de dólares en Bitcoin necesita inmovilizar esa misma cantidad o más para respaldar el saldo. Además, señala que ese capital permanece sin generar rendimientos pasivos, ya que la red Bitcoin no produce intereses, dividendos ni cupones.

Bajo estas condiciones, el análisis de Conner Brown sostiene que el estándar de Basilea convierte la tenencia de Bitcoin en una deducción de capital efectiva. En otras palabras, la normativa elimina la posibilidad de que un banco encuentre sentido económico en ofrecer intermediación regulada en torno a esta criptomoneda. Si una entidad aspira a un rendimiento del 12% sobre el capital invertido, debería generar 12 millones de dólares al año solo por mantener esa posición, un escenario que los analistas consideran insostenible desde el punto de vista financiero.

La investigación en cuestión contrasta esta situación con un préstamo corporativo de 100 millones de dólares otorgado a una empresa con calificación AA. En ese caso, el peso de riesgo se reduce al 20%, lo que exige apenas 1,6 millones de dólares en capital mínimo y garantiza ingresos periódicos. Brown argumenta que, bajo el esquema actual, los bancos tienen pocos incentivos para involucrarse con servicios relacionados con Bitcoin, lo que limita su competitividad dentro de un mercado financiero que avanza hacia modelos más digitales y descentralizados.

Un error de clasificación con impacto regulatorio

El informe del Bitcoin Policy Institute describe la clasificación de Bitcoin y la asignación del peso de riesgo del 1.250% como un error de categoría evidente en las normativas internacionales. El investigador sostiene que el Comité de Basilea aplica una herramienta diseñada para gestionar el riesgo de tramos de titulización opacos y sin calificación a un activo transparente que se negocia a nivel mundial y carece de riesgo de contraparte.

Según el documento, los riesgos asociados a Bitcoin, tales como la volatilidad de precios, la liquidez y la gestión operativa, son completamente medibles y pueden cubrirse. Además, afirma que estos factores de riesgo ya son abordables mediante los marcos existentes de Basilea para el riesgo de mercado y el riesgo operativo. El texto también señala que Bitcoin presenta una volatilidad anualizada que fluctúa entre el 45% y el 75%, pero recalca que este comportamiento debería gestionarse bajo la Revisión Fundamental de la Cartera de Negociación (FRTB), diseñada específicamente para calibrar el capital según la volatilidad real y no mediante penalizaciones.

Debido a ello, el informe argumenta que el peso del 1.250% funciona menos como una evaluación objetiva del riesgo y más como un juicio normativo en contra de Bitcoin, presentado bajo el lenguaje de la regulación prudencial. La investigación establece comparaciones directas con el oro, el cual recibe un peso de riesgo del 0% debido a que carece de emisor y riesgo de incumplimiento.

Pero, al igual que el oro físico, Bitcoin no posee emisor ni obligación de contraparte, operando mediante el consenso de la red blockchain. También, el documento destaca que la infraestructura de liquidación de Bitcoin ofrece un cierre probabilístico en aproximadamente 60 minutos, un tiempo de liquidación que supera los estándares de liquidación de 1 y 2 días de los mercados de valores tradicionales, eliminando intermediarios.

Opera Bitcoin y otras criptos en Bit2MeLas normas de Basilea limitan el acceso corporativo a Bitcoin en medio de una creciente demanda

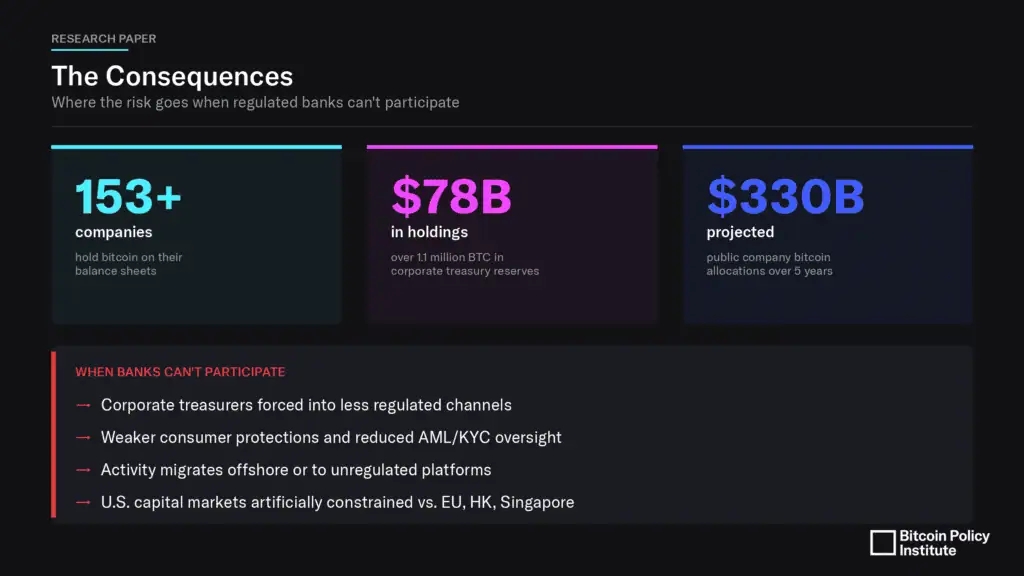

Las regulaciones actuales generan una brecha creciente entre la demanda institucional por servicios relacionados con Bitcoin y la capacidad del sistema bancario tradicional para suministrarlos. De acuerdo con los datos presentados en el informe, más de 150 empresas mantienen actualmente Bitcoin en sus balances corporativos. Esta adopción representa más de 1,1 millones de unidades de la criptomoneda, lo que equivale a 78.000 millones de dólares en tenencias de tesorería corporativa.

Todas estas corporaciones requieren servicios de custodia, préstamos, cobertura y liquidación proporcionados por bancos regulados. Sin embargo, la imposición del peso de riesgo de 1.250% hace que la prestación de estos servicios resulte antieconómica para las instituciones financieras reguladas. El documento indica que, cuando el marco de capital penaliza la intermediación bancaria de esta manera, los servicios sufren y los participantes del mercado se ven obligados a buscar alternativas fuera del cerco regulatorio tradicional.

Por su parte, Brown enfatiza que los mercados de capitales estadounidenses poseen una reputación mundial por su profundidad, sofisticación y credibilidad regulatoria. Sin embargo, a pesar de esto, dichas entidades se encuentran restringidas artificialmente para extender su cobertura hacia una clase de activo que registra cientos de miles de millones de dólares en volumen de operaciones anuales y cuenta con un mercado de derivados consolidado.

La investigación advierte que la clasificación binaria del 2% como límite estricto agrava la situación, ya que los bancos mantienen márgenes amplios para evitar alcanzar dicho tope, alejándose aún más del sector. Esto deja a las 150 empresas mencionadas sin acceso a la infraestructura bancaria tradicional y frena el desarrollo de soluciones seguras.

Toma el control y opera con Bitcoin hoyLa ruta regulatoria para integrar a los bancos en el ecosistema cripto

Para resolver el desequilibrio entre la regulación y la demanda del mercado cripto, el Bitcoin Policy Institute ha propuesto una reforma. Esta se articula en tres fases complementarias que buscan alinear las prácticas bancarias con un marco más realista y eficiente. El punto de partida es una oportunidad abierta por el propio Comité de Basilea, que en noviembre del año pasado expresó su disposición a revisar los estándares aplicables a las exposiciones en criptoactivos. Ese gesto marcó el escenario ideal para que investigadores y autoridades financieras impulsen una adaptación estructurada en lugar de adoptar modelos mal calibrados.

En el corto plazo, el Instituto sugiere avanzar con medidas inmediatas que aclaren el tratamiento de la custodia de agencia pura, aquella en la que el banco actúa sin asumir riesgo propio. Proponen que este tipo de actividad se capitalice dentro del marco de riesgo operativo y que, al mismo tiempo, se habilite una vía de supervisión para operaciones de intermediación limitada. Esto implicaría fijar topes de inventario y establecer estándares de custodia auditados de manera transparente.

El siguiente paso señalado por el Instituto, en un horizonte de mediano plazo, apunta a sustituir el peso fijo del 1.250% por un enfoque más dinámico y prudente, apoyado en el modelo FRTB para el riesgo de mercado. A este esquema se añadirían recargos adicionales por riesgo operativo, según el informe. La propuesta también contempla eliminar el límite rígido del 2% y reemplazarlo por parámetros de concentración graduales, con el fin de reducir la incertidumbre que hoy desalienta la exposición de las tesorerías bancarias a este tipo de activos digitales.

Como objetivo de largo plazo, el informe plantea una categoría regulatoria nueva denominada producto básico digital sin emisor. Usar esta clasificación permitiría valorar los activos digitales de forma más precisa, tomando en cuenta parámetros de riesgo verificables y medibles, alejándose de etiquetas tecnológicas imprecisas que distorsionan la evaluación financiera. Según los investigadores, aplicar estas tres reformas permitiría que los bancos participen en el ecosistema de Bitcoin y los criptoactivos de manera más sólida, transparente y sostenible.

En suma, esta propuesta reafirma el papel de Bitcoin como el punto de referencia sobre el cual se está construyendo una nueva fase de diálogo entre los reguladores y el sistema financiero global.

Gestiona tus criptos con Bit2Me: fácil y seguro