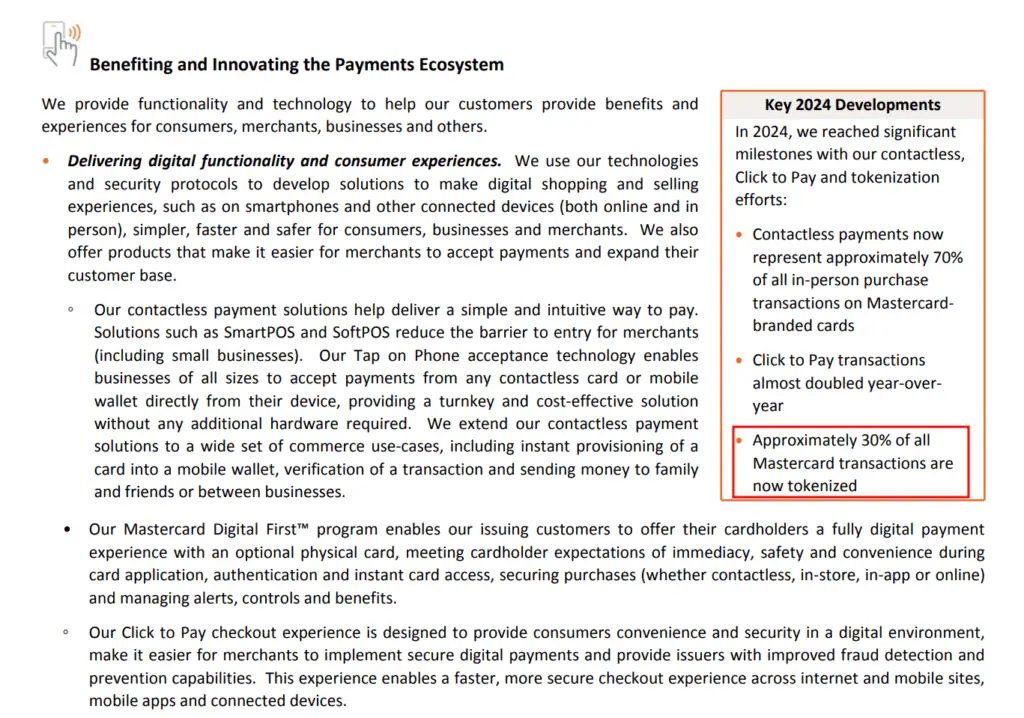

Le dernier rapport de la plateforme de paiement MasterCard révèle un fait important : 30 % de toutes les opérations mondiales de l'entreprise sont tokenisées à l'aide de la blockchain, ce qui représente un énorme bond en avant dans l'adoption technologique dans ce secteur.

Dans un monde où la technologie blockchain révolutionne le fonctionnement des entreprises, Mastercard vient de faire un pas de géant dans sa stratégie d’innovation. Selon son récent rapport, 30 % de toutes ses opérations réalisées en 2024 ont été tokenisées. Ces données reflètent non seulement l’avancement technologique de l’entreprise, mais marquent également une étape importante dans l’adoption de la tokenisation de la blockchain comme un outil fondamental pour l’avenir des paiements mondiaux.

La tokenisation, un concept qui, jusqu'à il y a quelques années, semblait exclusif au monde de la cryptographie, s'est avérée être une solution efficace pour améliorer la sécurité, la rapidité et l'efficacité des transactions. Mastercard, en tant que leader du secteur des paiements, a reconnu le potentiel de cette technologie et l’a intégrée stratégiquement dans son infrastructure. Cette initiative renforce non seulement sa position sur le marché, mais favorise également l’adoption de solutions blockchain à l’échelle mondiale.

Dans cet article, nous explorerons comment la tokenisation transforme le secteur des paiements, les avantages qu'elle a générés pour Mastercard et ses clients, et comment cette tendance continuera de façonner l'avenir du secteur financier.

La tokenisation comme avantage concurrentiel : que dit le rapport Mastercard ?

El Rapport Mastercard révèle qu'en plus de tokeniser 30 % de ses opérations, l'entreprise a réalisé une augmentation de 12 % de ses bénéfices nets au cours de l'année 2024. Cette augmentation n'est pas une coïncidence ; Elle est directement liée à la mise en œuvre de solutions blockchain et à l’adoption de la tokenisation comme partie intégrante de sa stratégie.

Mais qu’est-ce qui rend la tokenisation si bénéfique pour les paiements mondiaux ? La réponse réside dans les avantages inhérents à cette technologie :

- Amélioration de la sécurité:La tokenisation permet de remplacer les données de transaction sensibles, telles que les numéros de carte de crédit, par des jetons uniques et non interopérables. Cela signifie que même si un attaquant parvient à accéder à un système, il ne pourra pas obtenir d’informations réelles pouvant être utilisées de manière frauduleuse. Pour Mastercard, cela a signifié une réduction des risques liés aux transactions traditionnelles et une plus grande confiance de la part de ses utilisateurs.

- Rapidité et efficacité : Les transactions tokenisées sont souvent plus rapides que les transactions traditionnelles, car elles éliminent le besoin de multiples vérifications et intermédiaires. Ceci est particulièrement important à l’ère de la mondialisation, où les entreprises doivent effectuer des paiements internationaux rapidement et facilement. Mastercard a exploité cet avantage pour offrir des services plus agiles à ses clients, ce qui a généré une plus grande satisfaction et fidélité.

- Coûts réduitsEn simplifiant les processus de paiement et en réduisant le besoin d’intermédiaires, la tokenisation réduit également les coûts associés aux transactions. Pour Mastercard, cela a signifié une diminution des dépenses d'exploitation, ce qui s'est traduit à son tour par des marges bénéficiaires plus élevées et, en fin de compte, une augmentation de 12 % de son bénéfice net en 2024.

- Expérience client améliorée:La tokenisation ne profite pas seulement aux entreprises ; Il offre également des avantages significatifs pour les consommateurs. En facilitant des paiements plus rapides, plus sûrs et moins chers, Mastercard a amélioré l'expérience d'achat de ses utilisateurs, entraînant une augmentation du volume de transactions et, par conséquent, une croissance des revenus.

L'avenir de la tokenisation : concurrence et innovation

L’adoption de la tokenisation par Mastercard n’est pas un événement isolé. Les sociétés de paiement et financières du monde entier se livrent une course pour développer les meilleures solutions blockchain. Cet environnement concurrentiel stimule l’innovation et définit l’avenir du secteur.

L’un des exemples les plus clairs de cette concurrence est l’émergence des stablecoins et des cryptomonnaies comme alternatives aux méthodes de paiement traditionnelles. Selon le rapport Mastercard, ces options numériques gagnent du terrain en raison de leur accessibilité, de leur immuabilité et de leur efficacité. D'ici 2024, le volume de transfert de stablecoins a atteint 27,6 billions de dollars, dépassant même le volume combiné de Visa et Mastercard.

Cette croissance constitue non seulement une menace pour les entreprises traditionnelles, mais les oblige également à innover et à s’adapter pour ne pas être laissées pour compte. En tokenisant 30 % de ses opérations, Mastercard envoie un message clair : elle est prête à mener cette révolution plutôt qu’à simplement la suivre.

Les avancées technologiques comme moteur de l’innovation

La concurrence dans le domaine de la tokenisation des paiements continuera de progresser grâce aux avancées technologiques. D’une part, l’amélioration des réseaux blockchain, en termes de scalabilité et d’interopérabilité, permettra des transactions encore plus rapides et sécurisées. D’autre part, le développement de nouvelles normes et réglementations crée un environnement plus favorable à l’adoption de solutions blockchain à l’échelle mondiale.

Mastercard, avec son expertise en matière de brevets blockchain, d’intelligence artificielle et de sécurité des paiements, est bien placé pour profiter de ces avancées. Par exemple, la société a développé une technologie permettant de tokeniser les monnaies numériques des banques centrales (CBDC) sur plusieurs réseaux blockchain, ce qui pourrait être la clé de l’avenir des paiements internationaux.

Bien entendu, les réglementations gouvernementales joueront également un rôle clé dans l’avenir de la tokenisation. Aux États-Unis, par exemple, les législateurs travaillent sur un cadre réglementaire pour les pièces de monnaie stables, dans le but de renforcer la domination mondiale du dollar. Bien que ces réglementations puissent représenter un défi pour les entreprises, elles offrent également une opportunité aux sociétés comme Mastercard de développer des solutions plus sûres et plus transparentes.

LIER LA CARTE ET GAGNERL'héritage de Mastercard à l'ère numérique

Tokeniser 30 % de ses opérations d’ici 2024 est plus qu’un exploit pour Mastercard ; Il s’agit d’une étape importante qui marquera le début d’une nouvelle ère dans le secteur des paiements. L’adoption de la tokenisation blockchain a non seulement amélioré la sécurité, la rapidité et l’efficacité de leurs transactions, mais a également stimulé leurs bénéfices et leur position sur le marché.

Mais ce n’est pas la fin du chemin. La concurrence dans le domaine de la tokenisation des paiements va continuer à progresser et des entreprises comme Mastercard doivent continuer à innover pour conserver leur leadership. En mettant l’accent sur des solutions blockchain sécurisées, évolutives et interopérables, Mastercard est bien préparée pour relever les défis du futur et continuer à transformer la façon dont le monde effectue des paiements.

L’avancée majeure de Mastercard vers la tokenisation de la blockchain reflète non seulement son engagement envers l’innovation, mais montre également la voie à suivre pour le reste du secteur. Dans un monde de plus en plus numérique, les entreprises qui ne parviennent pas à s’adapter aux nouvelles technologies pourraient être laissées pour compte. Heureusement, Mastercard montre la voie et son succès est un exemple inspirant pour tout le monde.

L'investissement dans les cryptoactifs n'est pas entièrement réglementé, peut ne pas convenir aux investisseurs particuliers en raison de la forte volatilité et il existe un risque de perdre tous les montants investis.