El Consejo de Asesores Económicos (CEA) de la Casa Blanca ha compartido un informe en que analiza el impacto de las stablecoins en la banca, destacando beneficios para el consumidor y riesgos mínimos para el sistema crediticio tradicional.

El informe, titulado Effects of Stablecoin Yield Prohibition on Bank Lending (Efectos de la prohibición de los rendimientos de las stablecoins en los préstamos bancarios), es un análisis técnico exhaustivo que redefine la perspectiva gubernamental sobre las stablecoins y su integración en el sistema financiero.

Dicho documento, compartido desde la web oficial de la Casa Blanca, se distancia de las posturas prohibitivas previas para centrarse en la eficiencia operativa y la protección del bienestar del usuario. Según los datos presentados, la coexistencia entre los activos digitales estables y la banca tradicional no representa una amenaza sistémica para la capacidad crediticia de las instituciones financieras comoa algunos creían. El informe evalúa específicamente las disposiciones de la Ley GENIUS de 2025 y las implicaciones de permitir que estos activos generen rendimientos para sus tenedores.

Los resultados, en general, indican que las restricciones severas a los intereses de las stablecoins no ofrecen una protección significativa a los préstamos bancarios y, en cambio, privan a los ciudadanos de herramientas de ahorro competitivas e innovadoras.

Opera con stablecoins en Bit2MeStablecoins y banca tradicional: lo que revela el nuevo análisis del CEA

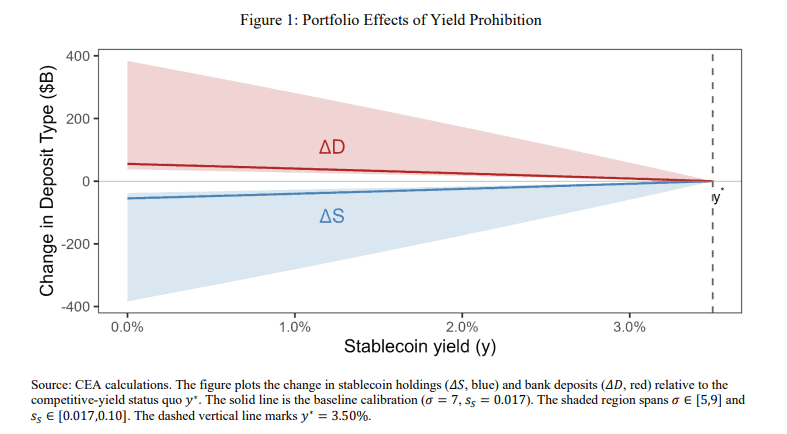

El análisis del CEA aborda una de las preocupaciones centrales de los reguladores: el posible desplazamiento de depósitos bancarios hacia las stablecoins si estas ofrecen rendimientos atractivos.

Con base en un modelo matemático diseñado para medir este escenario, el Consejo determinó que, en una primera simulación, eliminar los incentivos de rentabilidad en estos activos apenas impulsaría un aumento de 2.100 millones de dólares en los préstamos bancarios. Ese movimiento representa solo un 0,02% del crédito total del sistema, una variación considerada mínima. Sin embargo, aplicar una restricción de este tipo generaría un costo social cercano a los 800 millones de dólares, lo que deja claro que su efecto económico sería negativo en términos generales y que el beneficio no compensa la pérdida.

El estudio también analiza cómo se distribuirían esos flujos de crédito adicionales. Las proyecciones indican que los grandes bancos concentrarían alrededor del 76% de los nuevos préstamos, mientras que las instituciones pequeñas, con activos por debajo de los 10.000 millones de dólares, captarían el 24% restante. Para estas últimas, el incremento equivale a unos 500 millones de dólares, lo que apenas representa un crecimiento del 0,026% en sus carteras de crédito. Estas cifras son muy distintas a las estimaciones previas, como las expuestas por Nigrinis en 2025, que hablaban de un impacto de varios billones en el sistema bancario.

Según el CEA, los datos actuales muestran que la expansión de las stablecoins no pone en riesgo la liquidez necesaria para sostener los préstamos a hogares y empresas.

Fuente: CEA

El informe también evaluó escenarios de mayor presión en el mercado financiero. En uno de ellos, se plantea un crecimiento del mercado de stablecoins hasta seis veces su tamaño actual, alcanzando los 2 billones de dólares frente al volumen de depósitos. Pero, incluso bajo estas condiciones extremas, que incluyen el supuesto de reservas inmovilizadas y un cambio radical en la política monetaria de la Reserva Federal, el resultado sería un aumento total del crédito de apenas 4,4%, equivalente a unos 531.000 millones de dólares adicionales desde finales de 2025.

En este panorama de expansión digital, los bancos comunitarios incrementarían sus préstamos en un 6,7%, lo que demuestra que la infraestructura financiera tradicional tiene suficiente capacidad para adaptarse a la innovación del mercado digital sin comprometer su estabilidad.

Accede a stablecoins reguladas aquíTransparencia y solvencia: Las stablecoins pueden redefinir la confianza financiera

La estabilidad del ecosistema de las stablecoins en Estados Unidos se apoya en la aplicación rigurosa de la Ley GENIUS, aprobada en julio de 2025. Según el informe del Consejo de Asesores Económicos, esta legislación impone a los emisores la obligación de respaldar cada token con activos equivalentes en valor, garantizando una proporción constante de uno a uno. Las reservas solo pueden estar compuestas por instrumentos seguros y de alta liquidez, como dólares en efectivo, fondos en instituciones financieras con seguro federal, bonos del Tesoro a corto plazo y operaciones de recompra inversa amparadas por el propio Tesoro. Con este esquema, la norma busca prevenir colapsos financieros inmediatos y mantener la estabilidad del valor de las monedas digitales, reforzando la confianza del usuario en un sistema verificable y transparente.

Aunque la Ley GENIUS prohíbe técnicamente a los emisores directos ofrecer intereses a los poseedores, el informe señala que no existe una restricción explícita para que terceros o afiliados desarrollen productos que generen rendimientos.

El análisis advierte que el borrador de la propuesta de Ley CLARITY también intenta cerrar estos canales secundarios para evitar la fuga de depósitos bancarios. Sin embargo, también sostiene que tales medidas tendrían efectos mínimos en la protección de la banca y, por el contrario, eliminarían los beneficios competitivos para el consumidor.

Al mantener las reservas totalmente respaldadas en lugar de ser prestadas parcialmente, el modelo de stablecoins ofrece una transparencia que, según los analistas gubernamentales, favorece la estabilidad del mercado sin sacrificar la utilidad para el usuario final.

Con base en los resultados de su investigación, el CEA subraya que la regulación debe priorizar el bienestar del ciudadano por encima de la protección de los márgenes bancarios. Si se prohíben los rendimientos asociados al uso de stablecoins, las familias se verían obligadas a conservar su dinero en cuentas con beneficios menores, reduciendo así su capacidad para administrar sus recursos en entornos más flexibles.

La administración, respaldada por los datos del Consejo, plantea avanzar hacia reglas precisas que impulsen la innovación financiera y promuevan la confianza pública. El informe concluye que las stablecoins representan una evolución natural del dinero digital y que, bajo marcos legales adecuados, pueden convivir de manera segura con el sistema bancario sin alterar su equilibrio estructural.

Entra en Bit2Me y opera stablecoins“En resumen, una prohibición de rendimientos haría muy poco para proteger los préstamos bancarios, al tiempo que se prescindiría de los beneficios para los consumidores de los rendimientos competitivos de las tenencias de stablecoins”, enfatizó la Casa Blanca.

Equilibrio digital: stablecoins, regulación y futuro financiero

El informe también contempla la evolución de los servicios financieros descentralizados (DeFi) dentro de este nuevo entorno normativo. La claridad proporcionada por el análisis del CEA permite que los proyectos de infraestructura digital operen con mayor certidumbre jurídica.

Al validar que el crecimiento de las stablecoins no estrangula el crédito tradicional, el informe puede estar abriendo una puerta al desarrollo legítimo de plataformas que ofrecen rendimientos dentro del ámbito digital.

Aunque los expertos del mercado señalan que no está claro hasta que punto este informe puede influir en el debate actual de la Ley CLARITY, que ha sufrido varios retrasos debido a la disputa de la banca con el mercado cripto debido a la prohibición del rendimiento de las stablecoins, es posible que sirva para que la administración actual deje completamente atrás las medidas punitivas y avance hacia un sistema de regulación más predecible, capaz de mantener la influencia del dólar en el entorno financiero global a través de instrumentos tecnológicos. Esta visión reconoce que la competencia por ofrecer mejores rendimientos es una parte esencial del mercado y que limitarla solo generaría costos económicos y sociales innecesarios.

Las conclusiones del Consejo refuerzan esta postura al indicar que los efectos positivos de restringir las operaciones con rendimientos son prácticamente nulos. En cambio, señalan que la verdadera protección al consumidor no consiste en blindar a la banca frente a la competencia tecnológica, sino en garantizar un entorno equilibrado donde innovación y estabilidad puedan coexistir.

La integración de las stablecoins, bajo los parámetros de la Ley GENIUS, posiciona a estos activos como componentes seguros y transparentes que complementan la oferta financiera existente, promoviendo un entorno donde la innovación y la estabilidad no son objetivos excluyentes.

Opera stablecoins ahora en Bit2Me